최근 부동산 대책이 나올 때마다 양도소득세 관련 법이 계속 바뀌고 있습니다. 특히 양도소득세 장기보유특별공제의 경우 복잡해져서 혼란이 가중되고 있는데요.

거주요건이 추가 되면서 보유기간과 거주기간을 잘 따져보셔야 합니다. 이번 시간에는 양도소득세 장기보유특별공제에 대해서 알아보도록 하겠습니다.

양도소득세 장기보유특별공제란? 소득세법에 따라 토지나 건물의 양도소득세를 계산할 때,보유 기간을 고려해 일정 금액을 공제하는 제도를 말합니다.

자산의 보유기간이 3년 이상인 장기보유자산에 대하여 그 양도소득금액을 산정할 때에 일정액을 공제해주며 오랫동안 보유할수록 세금부담이 낮아지는 혜택을 제공해서 부동산 안정화시키려는 정책적인 의미를 담고 있습니다.

부동산을 3년 이상 갖고 있다 팔면 얼마만큼 보유했냐에 따라 양도소득세 장기보유특별공제의 혜택을 받을 수 있습니다. 3년 이상 보유하면 6%를 공제하고 이후에는 1년에 연 2%를 추가해 최대 30%까지 공제를 받을 수 있습니다.

지난해까지는 9억원이 넘는 고가주택 소유자들도 1세대 1주택이라면 거주 여부나 기간에 관계없이 9억원 초과 양도차익에 대해 최대 80% 까지 양도소득세 장기보유특별공제의 혜택을 받았습니다.

그러나 2020년 1월부터는 매도하는 주택에 2년 이상 거주 라는 조건을 충족하지 못하면 일반 장기보유특별공제를 적용됩니다. 만약 2년 이상 거주하지 않았다면 장기보유특별공제 80%가 아닌 일반공제의 20%만 공제됩니다.

따라서 올해부터는 1주택자이더라도 최소 2년 이상은 거주해야만 양도소득세 장기보유특별공제의 혜택을 받을 수 있습니다.

1세대 1주택의 경우에는 비과세 요건을 갖추고 있어서 비과세로 적용받아서 공제 의미가 없지만, 9억원을 초과하는 주택에 대해서는 9억 초과분에 대한 양도차익에 대한 과세와 특별공제 연8%를 받게 됩니다. 2년 거주 요건을 충족시키지 못했을 땐 연2%만 공제받을 수 있습니다.

양도소득세 장기보유특별공제는 3년이상 보유하고 2년이상 거주가 기본요건이라고 생각하시면 될것 같습니다. 고가의 주택 또는 양도차익이 많이 발생하였을 경우에는 보유3년, 실거주 2년의 기본 요건을 채운것과 채우지 못한 것의 세금 차이는 5~6배의 차이로 세금을 납부해야 하기 때문에 실거주 요건을 갖춰야 합니다.

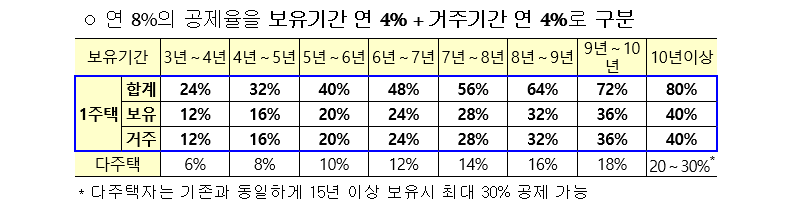

참고로 2021년 1월1일부터 양도소득세 장기보유특별공제의 거주 기간 요건이 추가 되었습니다. 연 8% 공제율은 유지하되 보유기간 4% + 거주기간 4% 로 구분합니다.

예를 들어 1가구 1주택인데 9억원 초과 주택일 경우 2020년 양도시에는 보유를 10년하고 거주를 2년 했다고 하면 장기보유특별공제율이 80% 입니다.

그러나 2021에는 똑같이 보유를 10년했다고 하더라도 거주를 5년 정도 밖에 안했다고 하면 보유 40% +거주 20%로 양도소득세 장기보유특별공제율이 60%로 줄어듭니다.

즉, 2021년부터는 양도소득세 장기보유특별공제율을 최대 80%까지 받으려면 보유기간 10년을 채워야 합니다. 다주택자의 경우는 2021년에도 기존과 동일하게 15년 이상 보유시 최대 30% 공제 가능합니다.

앞으로는 양도소득세 장기보유특별공제의 혜택을 받으려면 1세대 1주택자라 하더라도 보유기간과 거주기간을 잘 따져보시고 절세하는 방안으로 계산을 하셔야 될것 같습니다. 지금까지 양도소득세 장기보유특별공제에 대하여 알아보았습니다.

댓글